Почему масштабирование сейчас выглядит иначе, чем пять лет назад

В 2026 году масштабировать компанию «по старинке» — значит добровольно отдать рынок конкурентам. Цифровые сервисы, ИИ‑инструменты и маркетплейсы перестроили правила игры: малый бизнес может расти почти так же быстро, как технологический стартап, если грамотно выстроен финплан и контроль денег. После турбулентных 2020–2023 годов предприниматели осторожнее относятся к риску: по данным международных исследований малого и среднего предпринимательства, более 60 % основателей называют управляемость денежных потоков ключевым фактором выживания, а не только роста. Поэтому масштабирование малого бизнеса под ключ уже не сводится к «открыть ещё одну точку» — это комплексная настройка процессов, аналитики и финансовой модели под новые, куда более волатильные условия рынка и ожидания клиентов.

Финплан как система: от выживания к росту

Финансовое планирование перестало быть скучной экселевской формальностью. В 2026 году это, по сути, навигационная система бизнеса: без неё вы не поймёте, куда можно ускоряться, а где стоит притормозить. Современное финансовое планирование для малого бизнеса услуги обычно включает три уровня: оперативный (кассовые разрывы, ежедневные платежи), тактический (помесячный бюджет, план продаж и расходов) и стратегический (модель масштабирования на горизонт 2–3 лет). Тренд последних лет — переход от статичных файлов к живым дашбордам: предприниматели всё чаще подключают онлайн‑бухгалтерию, банковские API, CRM и платёжные сервисы в одну панель. Это позволяет не просто смотреть в прошлое, а прогнозировать сценарии: «что будет, если мы увеличим маркетинг на 20 %, а средний чек вырастет на 10 %». Примечательно, что компании, которые используют такие сценарные модели, в среднем показывают прирост выручки на 15–20 % быстрее конкурентов, по данным отраслевой аналитики.

Как собрать рабочий финансовый план в новых реалиях

Хороший финплан для масштабирования — это не толстый документ для инвестора, а инструмент, которым вы реально пользуетесь раз в неделю. В основе лежит модель unit‑экономики: вы считаете, сколько стоит привлечение одного клиента, какой у него средний чек, маржа, частота повторных покупок и как быстро эти показатели окупают ваши маркетинговые и операционные расходы. В 2026 году эта модель значительно упростилась благодаря автоматизации: многие сервисы аналитики уже притягивают данные о продажах, рекламных кампаниях и логистике и собирают счёт в одну воронку. Важно не увлечься «идеальностью» цифр: план всё равно будет жить и корректироваться. Критично задать себе три вопроса: сценарий падения продаж на 20 %, сценарий роста на 50 % и базовый, реалистичный. Если бизнес не выдерживает шока по первому сценарию и не способен профинансировать рост по второму, масштабирование придётся отложить или менять саму модель.

Точки роста: где сегодня реально спрятана прибыль

Когда предприниматель спрашивает, как увеличить прибыль и точки роста малого бизнеса, чаще всего он ожидает один секретный лайфхак. Но в 2026 году основной резерв — в «скучной» оптимизации и работе с данными. Исследования показывают, что до 30 % потенциальной прибыли малого бизнеса теряется на неэффективных процессах: лишние складские остатки, хаотические скидки, ручные операции, ошибки в логистике. В то же время цифровые каналы продолжают расти: маркетплейсы и социальные сети стабильно отъедают долю традиционной розницы. Это означает, что одной новой точкой офлайн‑продаж уже не обойтись; придётся выстраивать омниканальность — чтобы клиент мог купить у вас через сайт, маркетплейс, мессенджер и офлайн‑точку с одинаково понятным сервисом. Параллельно растёт тренд «ниши в нише»: выигрывают те, кто может сформулировать чёткое ценностное предложение для узкого сегмента и быстро дополнить его цифровыми сервисами, подписками и персонализированными предложениями.

Практические точки роста в 2026 году

На практике в этом году чаще всего выстреливают четыре направления. Первое — системная работа с LTV: вы не гонитесь за новыми клиентами любой ценой, а повышаете ценность уже существующих через подписки, допродажи и сервис. Второе — автоматизация рутины с помощью недорогих ИИ‑инструментов: чат‑боты, автоответы, интеллектуальная обработка заявок и складской учёт экономят десятки человеко‑часов. Третье — переход от «интуитивного маркетинга» к аналитическому: отказ от площадок, где реклама не окупается, и усиление тех каналов, где unit‑экономика положительна. Четвёртое — партнёрства: совместные запуски с комплементарными бизнесами позволяют быстро расширить аудиторию без крупных вложений. На стыке этих направлений появляется устойчивый эффект масштаба: вы растёте не за счёт того, что просто тратите больше, а потому что каждый вложенный рубль начинает работать эффективнее.

Управление и контроль денежного потока: нервная система бизнеса

Если финплан — это мозг, то управление и контроль денежного потока в малом бизнесе — это его нервная система. Кэшфлоу показывает не «красоту» отчётности, а реальную температуру по больнице: хватит ли вам денег через две недели на зарплату, аренду и закупку товара. По последним обзорам финансовых платформ для предпринимателей, около половины закрытий малых компаний в первые три года связано не с отсутствием спроса, а именно с кассовыми разрывами и неверно выстроенным графиком платежей. В 2026 году ситуация начинает меняться: банки и финтех‑сервисы массово внедряют инструменты предиктивного Cash Flow Management. Они анализируют регулярные поступления и расходы, предлагают заранее сгладить пики и провалы — например, через факторинг, овердрафты или пересмотр условий с поставщиками. Но даже при такой поддержке фундамент остаётся прежним: ежедневный контроль остатков, минимум «чёрного нала» и честная картина по обязательствам, без самообмана.

Практики, которые помогают пережить турбулентность

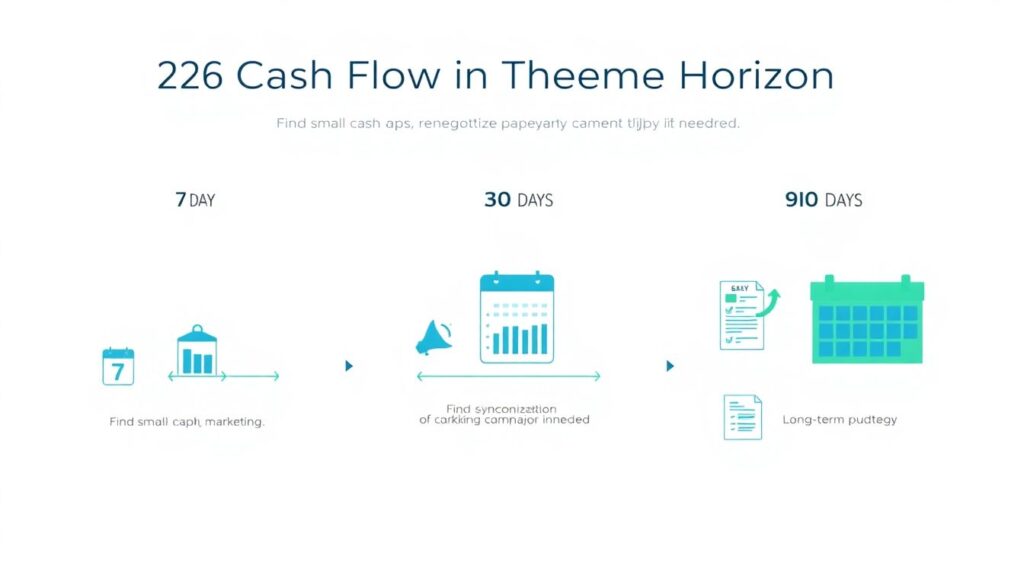

Рабочая практика для 2026 года — рассматривать денежный поток в трёх горизонтах: 7 дней, 30 дней и 90 дней. На недельном горизонте вы ловите мельчайшие кассовые разрывы и договориваетесь о переносе платежей, если нужно. Месячный горизонт помогает синхронизировать маркетинговые кампании, крупные закупки и выплаты налогов, чтобы не «съесть» весь оборотный капитал в один день. Граница в 90 дней — это уже стратегическая зона: видно, выдержит ли бизнес сезонные провалы и есть ли финансовый люфт под масштабирование. Всё чаще предприниматели подключают автоматические уведомления и лимиты: если остатки на расчётном счёте падают ниже определённого уровня, запускается триггер на сокращение переменных расходов или срочную сверку дебиторки. Такая дисциплина не выглядит романтично, но именно она даёт возможность брать на себя более смелые проекты роста, не превращая масштабирование в опасный азарт.

Консалтинг и экспертиза: когда внешняя помощь реально окупается

Рынок предпринимательского образования и консультаций сильно изменился. Если раньше консалтинг по развитию и масштабированию малого бизнеса ассоциировался с абстрактными презентациями, то сейчас спрос смещается в сторону прикладных, «приземлённых» решений. Собственников интересуют конкретные вещи: как быстро перестроить финансовую модель, интегрировать ИИ‑сервисы, выйти на новый канал продаж или подготовиться к переговорам с инвестором. Статистика показывает, что компании, привлекающие внешних экспертов хотя бы на этап аудита, в среднем сокращают издержки на 10–15 % и ускоряют время выхода на новую выручку. Ключевой тренд — формат «done with you», когда консультант не просто пишет отчёт, а вместе с командой настраивает процессы, обучает сотрудников и помогает приземлить финплан в операционную реальность. В итоге знания остаются внутри компании, а не исчезают вместе с последним слайдом презентации.

Масштабирование «под ключ» без иллюзий

Фраза «масштабирование малого бизнеса под ключ» звучит красиво, но в 2026 году к ней относятся заметно прагматичнее. Под этим уже имеют в виду не волшебную кнопку, а последовательный набор шагов: аудит текущей модели, пересборка финансового плана, проработка точек роста, внедрение инструментов контроля кэшфлоу и только потом — запуск новых филиалов, продуктов или рынков. Современные предприниматели всё реже верят в универсальные рецепты и всё чаще требуют прозрачных показателей: срок окупаемости инвестиций в масштабирование, прогноз по выручке и прибыли, риски по ликвидности. Рынок консалтинга в ответ становится более технологичным: подключаются BI‑системы, отраслевые бенчмарки, автоматизированные модели прогноза. Это не отменяет предпринимательскую интуицию, но позволяет подкрепить её цифрами и уменьшить вероятность дорогих ошибок.

Влияние масштабирования малого бизнеса на отрасли и экономику

Масштабирование малых компаний давно перестало быть лишь личной историей их владельцев. В большинстве экономик именно малый и средний бизнес формирует до половины рабочих мест и значимую долю ВВП, а в отдельных секторах (услуги, креативные индустрии, IT‑аутсорс) эта доля ещё выше. Когда малые компании начинают расти системно, с продуманным финпланом и контролем денежного потока, это напрямую влияет на устойчивость целых отраслей. Появляется больше специализированных сервисов, усиливается конкуренция за качество, быстрее распространяются технологические новинки. Одновременно ужесточаются требования к прозрачности: поставщики и банки предпочитают работать с теми, у кого есть понятная отчётность и прогнозируемый кэшфлоу. В итоге формируется новая норма: даже очень небольшой бизнес вынужден мыслить категориями эффективности капитала, а не просто «денег в кассе хватает — и ладно». Это делает рынок более зрелым, но и менее терпимым к хаотичному управлению.

Что будет дальше: прогнозы до конца десятилетия

До 2030 года можно ожидать дальнейшего сближения малого бизнеса и технологий: ИИ‑ассистенты в управлении финансами, умные рекомендательные системы по ценам и запасам, автоматический анализ точек роста станут не роскошью, а рутиной. Финансовое планирование, которое ещё недавно делали в блокноте, окончательно переедет в онлайновые экосистемы, где все ключевые метрики собираются и анализируются почти в реальном времени. Масштабирование перестанет быть эпизодическим «рывком» и превратится в перманентный процесс тонкой настройки: тест гипотез, проверка unit‑экономики, быстрый запуск и не менее быстрое закрытие неэффективных направлений. В выигрыше окажутся те предприниматели, кто уже сейчас относится к финплану и кэшфлоу не как к обязанностям перед налоговой, а как к своему внутреннему радару. Для них рост — это не лотерея, а управляемый проект с понятной логикой, цифрами и осмысленным риском.