Инвестиции в арендуемую недвижимость — это не про «хочу однушку в новостройке, потому что так все делают». Это про цифры, процессы и холодный расчёт. Как только вы начинаете считать объект как бизнес, а не «квадратные метры», подход к выбору, управлению и даже продаже кардинально меняется.

Почему «квадратные метры» — плохой советчик

Большинство людей, которые делают первые инвестиции в арендуемую недвижимость, смотрят на три вещи: район, метраж, как выглядит дом. Максимум — средняя цена аренды по объявлениям. На этом анализ заканчивается. А потом начинается удивление: «Я же всё сделал как все, почему дохода почти нет?»

Проблема проста: вы оцениваете коробку, а не бизнес. Бизнес — это:

— доходы (аренда, допуслуги);

— расходы (ремонт, простои, налоги, комиссии, ипотека);

— риски (простой, проблемные арендаторы, изменение рынка);

— время, которое вы тратите.

Пока вы этого не считаете, вы не инвестор, вы — владелец «квадратных метров».

Базовая формула: считать не сложнее, чем коммуналку

Прежде чем вообще думать, как рассчитать доходность аренды квартиры, нужно зафиксировать одну простую формулу:

Чистый годовой доход =

(Средняя реальная арендная плата × занятость в год) – все годовые расходы.

Рентабельность =

Чистый годовой доход / полные вложения × 100%.

Полные вложения — это не только цена покупки, но и ремонт, мебель, техника, комиссия агенту, госпошлины, налоги, иногда — проценты по ипотеке за период ремонта и простоя.

Если вы не можете для конкретной квартиры честно посчитать эту рентабельность хотя бы на 5 лет вперёд — вы не считаете бизнес, вы покупаете надежду.

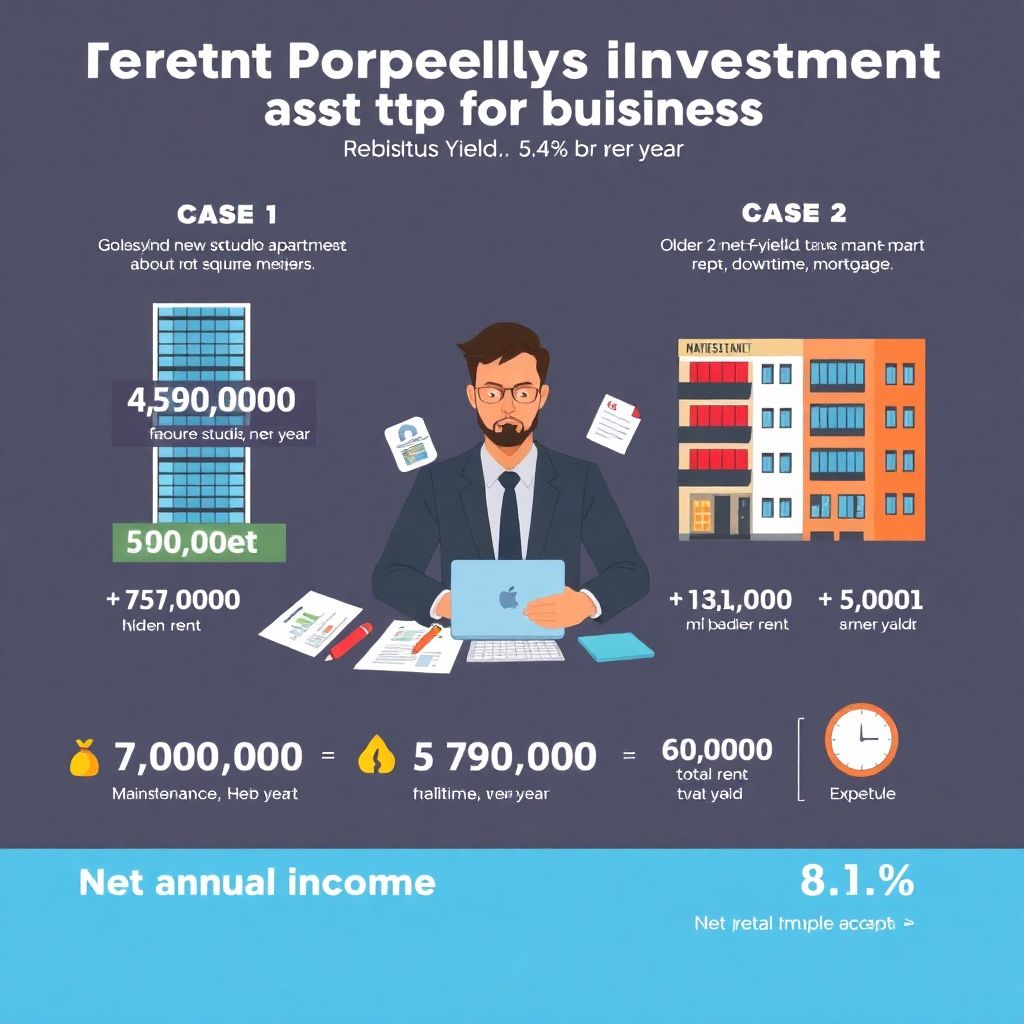

Реальный кейс №1: «Выглядит выгодно, но ест деньги»

Инвестор купил в крупном городе студию в новостройке:

• Цена с ремонтом и меблировкой: 7 000 000 ₽

• Сдаёт за 45 000 ₽ в месяц

На бумаге — красиво: 45 000 × 12 = 540 000 ₽ в год, почти 7,7 % годовых.

А теперь бизнес-подход. Считаем реальность:

— Простой: 1,5 месяца в году между арендаторами → минус 67 500 ₽.

— Коммуналка и интернет, которые он оплачивает сам (по договору): около 4 000 ₽ × 12 = 48 000 ₽.

— Налог на НПД/УСН (около 4–6 % от дохода, возьмём 5 % от 472 500 ₽) ≈ 23 600 ₽.

— Мелкий ремонт и обновление (среднее по статистике) — 20 000 ₽ в год.

Чистый доход:

540 000 – 67 500 – 48 000 – 23 600 – 20 000 ≈ 380 900 ₽.

Рентабельность:

380 900 / 7 000 000 × 100 % ≈ 5,44 % годовых.

И это без учёта возможного падения аренды или нескольких месяцев простоя в кризис. Это не «страшная ошибка», но и не «золотая жила». Просто обычный средней руки депозит с кучей возни.

Реальный кейс №2: скучная «обычная двушка» против модной студии

Другой инвестор взял старую «двушку» в спальном районе, дом 80-х годов:

— Покупка + ремонт + меблировка: 6 000 000 ₽.

— Перепланировал под две компактные студии с отдельными входами внутри квартиры (по закону — без затрагивания несущих и мокрых зон).

— Каждую сдаёт по 30 000 ₽, итого 60 000 ₽ в месяц.

Считаем как бизнес:

— Простой: 2 месяца суммарно в год (по 1 на каждую студию, в разное время) → минус 120 000 ₽.

— Коммуналка выше, интернет — один на двоих: 5 000 ₽ × 12 = 60 000 ₽.

— Налоги (допустим 5 %): от (60 000 × 12 – 120 000) = 600 000 – 120 000 = 480 000 → 24 000 ₽.

— Ремонт и обновление: чуть выше, 30 000 ₽ в год, потому что нагрузка на объект больше.

Чистый годовой доход:

720 000 – 120 000 – 60 000 – 24 000 – 30 000 = 486 000 ₽.

Рентабельность:

486 000 / 6 000 000 × 100 % = 8,1 % годовых.

Квартира попроще, район попроще, дом старше — доходность выше. Почему? Потому что владелец воспринимал это как вложение денег в арендный бизнес недвижимость, а не как «где бы я сам жил».

Неочевидные решения, которые увеличивают доход

1. Формат, а не «метры».

Иногда выгоднее купить не одну большую квартиру для сдачи в аренду с окупаемостью «так себе», а две маленькие в другом районе, с более живым потоком арендаторов. Важнее спрос и сегмент, чем престиж фасада.

2. Смена типа аренды.

Долгосрочная аренда — не единственный вариант. Есть:

— посуточная (если умеете управлять бронированиями и сервисом);

— среднесрочная (от 1 до 6 месяцев: релоканты, командировочные, студенты-старшекурсники, стажёры, айтишники на проектах);

— корпоративная (договоры с компаниями, которые размещают сотрудников).

Тот же объект в разных форматах может приносить доход, отличающийся в 1,5–2 раза, но и трудозатраты будут разными.

3. Многоканальный спрос.

Профессионалы не ограничиваются одним сайтом объявлений. Они цепляют аудиторию:

— через социальные сети и чаты районов;

— через работодателей (IT-компании, промышленные предприятия, университеты);

— через управляющие компании аренды.

В результате объект меньше простаивает, а значит растёт реальная доходность.

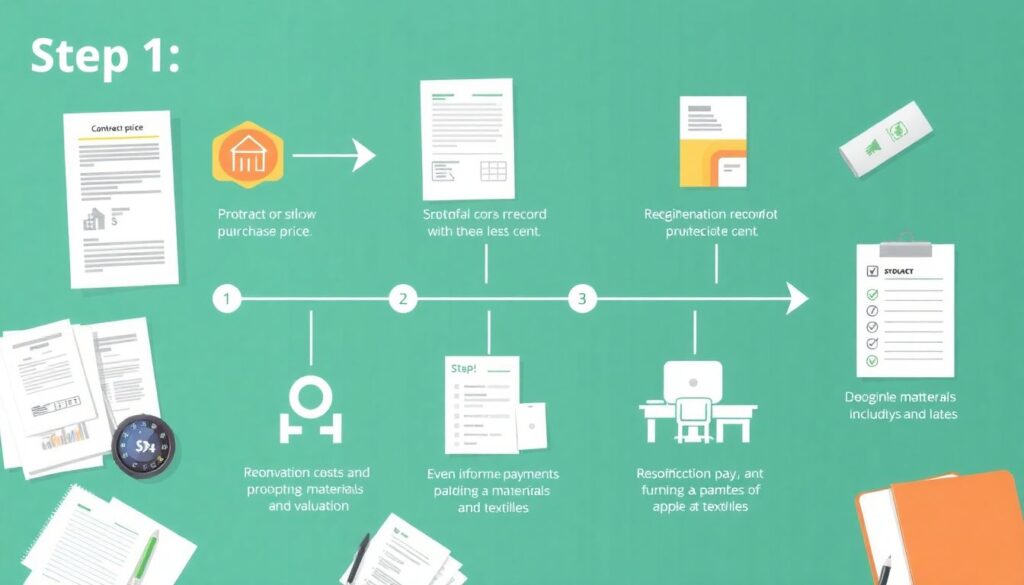

Как считать рентабельность инвестиций в недвижимость на практике

Сделаем пошаговый алгоритм, максимально прикладной.

1. Фиксируем все вложения.

Не «примерно», а до копейки:

1) цена по договору купли-продажи;

2) госпошлина, услуги регистрации, оценка (если была);

3) ремонт (материалы + работа, даже «племяннику заплатил по дружбе»);

4) мебель, техника, текстиль, посуда;

5) комиссия риелтору или агентству;

6) проценты по ипотеке до момента, когда объект начал приносить доход.

2. Считаем реалистичный доход.

Не по верхней планке, а по средней по району с поправкой на качество ремонта. Заложите:

1) 1–2 месяца простоя в год минимум;

2) дисконты, которые на практике просят арендаторы (обычно 5–10 %).

3. Собираем все расходы.

Сюда же:

1) коммуналка, если вы что-то оплачиваете сами;

2) налог (НДФЛ, НПД, УСН — в зависимости от схемы);

3) страхование (если делаете — что правильно);

4) мелкий ремонт и замена техники раз в несколько лет (размажьте в годовую сумму);

5) комиссия управляющей компании, если ей пользуетесь.

4. Считаем чистую доходность и сравниваем.

Полученные проценты сравните не только с депозитом, но и с альтернативами: облигации, индексные фонды. Если объект даёт 4–5 % с массой хлопот, а облигации — 10 % годовых без звонков арендаторов — это важный сигнал.

Альтернативные форматы, о которых многие не думают

Инвестиции в арендуемую недвижимость — это не всегда «квартира в монолите возле метро». Есть варианты, которые при правильном подходе могут быть интереснее.

— Комнаты и коливинги.

В старых больших квартирах (сталинки, дореволюционки) иногда получается делить пространство на несколько арендаторов: комнаты под ключ с общим санузлом и кухней. Доход на метр часто выше, но нужно жёстко выстраивать правила проживания и управление.

— Апартаменты и сервисные квартиры.

Да, юридически отличаются от жилья, могут быть выше налоги и коммунальные. Но иногда расположение (деловые кварталы, рядом с ТПУ, аэропортом) и формат сервиса даёт значительно более высокую ставку.

— Коммерческая мелочь.

Маленькие офисы, кабинеты, склад-мини, помещения под услуги (маникюр, массаж, бьюти). Другая логика, другие риски, но доходность может быть существенно выше, если понимаете спрос в конкретном месте.

Главное — не хватать всё подряд. Любой формат нужно разложить по той же бизнес-логике: спрос → доход → расходы → риски.

Лайфхаки для тех, кто хочет думать как профи

1. Считайте в сценариях, а не в «идеальном мире».

Делайте минимум три сценария: оптимистичный, базовый и стрессовый (2–3 месяца простоя, снижение аренды на 10–15 %, внеплановый ремонт). Если даже стрессовый сценарий остаётся плюсовым — объект уже интереснее.

2. Не женитесь на объекте.

Профессионал спокойно продаёт объект, если понимает, что можно переложить капитал в более выгодный. Эмоции «мне этот дом так нравится» оставляйте для личного жилья.

3. Смотрите на доход не в абсолюте, а на капитал.

20 000 ₽ в месяц чистыми с вложений в 2 000 000 ₽ и те же 20 000 ₽ с 6 000 000 ₽ — это два совершенно разных бизнеса. Во втором случае деньги работают втрое хуже.

4. Используйте ипотеку как инструмент, а не как костыль.

Кредит может повысить рентабельность на собственный капитал, если объект даёт доходность выше ставки по ипотеке и у вас есть подушка безопасности. Но если платёж съедает почти всю аренду — это не инвестирование, а игра в лотерею.

5. Минимизируйте простои.

Начинайте поиск нового арендатора за 30 дней до выезда текущего. Делайте фото в светлое время дня, пишите в объявлении конкретику (метро, время до центра, интернет, наличие посуды). Мелочь, но на практике ускоряет заселение.

6. Стандартизируйте ремонт и оснащение.

Профи делают одинаковые решения по цветам, мебели, сантехнике. Это резко упрощает обслуживание: одна и та же фурнитура, типовые запчасти, понятные подрядчики. Время — такая же ценность, как и деньги.

7. Считайте своё время как расход.

Если вы тратите по 10 часов в месяц на созвоны с арендаторами, мелкий ремонт, показы — заложите это в модель. Представьте, что вы платите другому человеку за эти часы по рыночной ставке. Это отрезвляет.

Как выбрать объект: фильтр инвестора, а не «мечтателя»

При выборе объекта вы должны смотреть не «нравится / не нравится», а «работает / не работает как бизнес». Введите для себя минимальный фильтр: например, объект имеет смысл, только если базовая рентабельность не ниже X % годовых (каждый решает свою планку, но ниже 6–7 % в большинстве городов уже спорно, особенно с учётом рисков).

Перед тем как купить квартиру для сдачи в аренду с окупаемостью, посмотрите:

— историю арендных ставок по району за 3–5 лет;

— конкуренцию: сколько аналогичных предложений на рынке сейчас;

— реальный портрет арендатора (студенты, молодые специалисты, семьи, релоканты);

— перспективы района (новые станции метро, бизнес-кластеры, университеты, строительство конкурирующих комплексов).

И только потом принимайте решение.

Итог: считать головой, а не глазами

Инвестиции в арендуемую недвижимость перестают быть лотереей, когда вы:

— смотрите на объект как на бизнес-проект, а не как на личное жильё;

— считаете рентабельность честно, с учётом простоев и расходов;

— сравниваете результат с альтернативами, а не с «у знакомого так же»;

— готовы менять формат, объект или даже стратегию, если цифры этого требуют.

Как только вы начинаете системно подходить к вопросу, фраза «как считать рентабельность инвестиций в недвижимость» перестаёт быть абстракцией. Это превращается в понятный набор действий и цифр, по которым легко отличить рабочий актив от красивой, но бесполезной коробки из бетона.