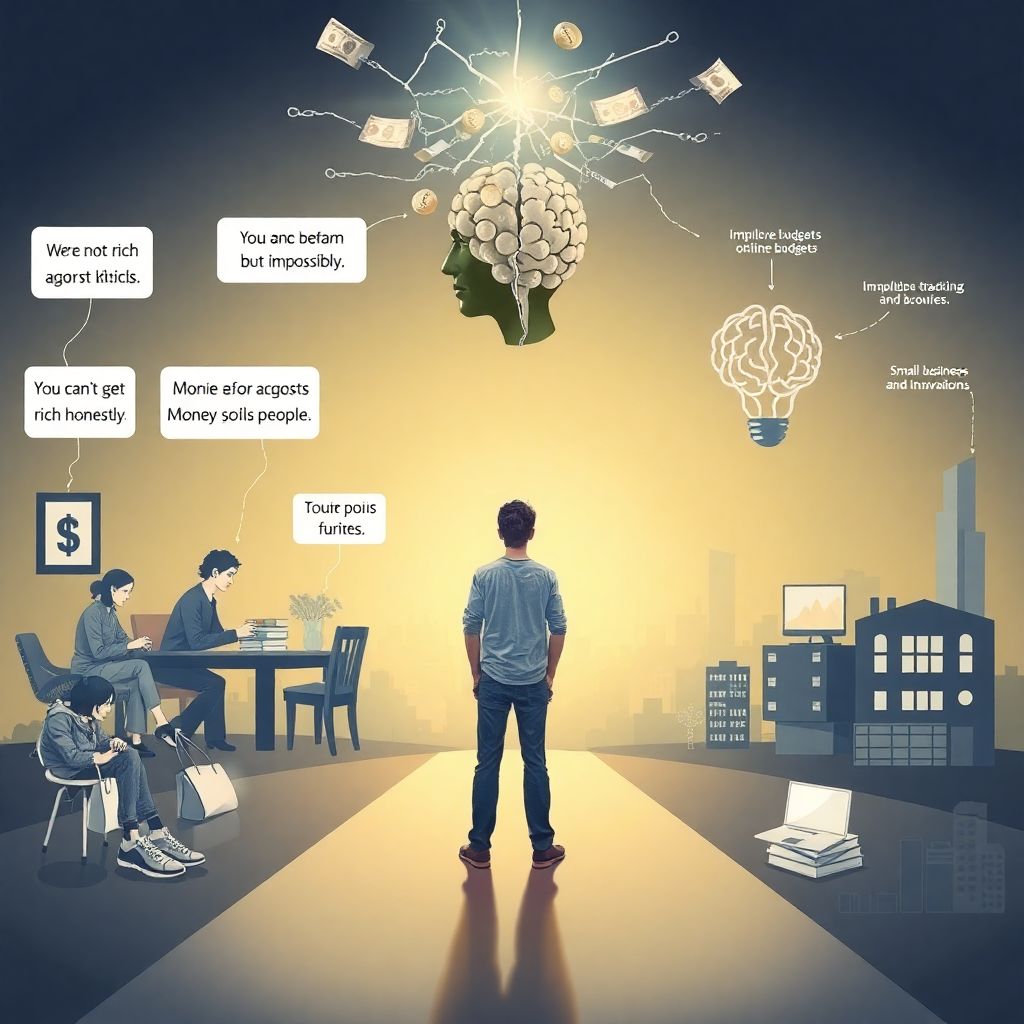

Деньги редко ведут себя рационально, когда в дело вмешивается психика. Вы можете знать все о бюджетах и инвестициях, но снова и снова застревать на одном уровне дохода. Часто проблема не в рынке и не в «плохой стране», а в том, какие фразы вы слышали в детстве за кухонным столом: «мы не из богатых», «честно не разбогатеешь», «деньги портят людей». Эти предложения превращаются в внутренние законы, которые продолжают действовать, даже когда вы давно взрослый и сами зарабатываете.

Как детские сценарии превращаются в финансовый потолок

В психологии есть понятие «семейные сценарии» – это как невидимый сценарий фильма, по которому вы живёте, даже если не осознаёте его. Когда в семье постоянно говорили, что большие деньги опасны, мозг запоминает: безопасность важнее дохода. Взрослея, человек вроде бы хочет больше зарабатывать, но каждый шаг к росту дохода вызывает странную усталость, прокрастинацию, резкие траты. Так формируется внутренний финансовый потолок: как только доход приближается к «запретной» планке, включаются защитные механизмы, и деньги начинают утекать – через спонтанные покупки, невыгодные решения, конфликты и даже болезни.

Статистика: почему одних обучение помогает, а других – нет

Финансовые курсы, книги и блоги о доходе сегодня повсюду, но исследователи поведения замечают: около половины людей, прошедших обучающие программы по личным финансам, через год возвращаются к старым паттернам. Это косвенно подтверждает, что знаний недостаточно, если глубинные установки о деньгах остаются прежними. Более того, по разным оценкам, до двух третей людей, которые неожиданно получают крупную сумму, например наследство или выигрыш, за несколько лет теряют значительную её часть, потому что подсознательно действуют в рамках старого образа себя: «я человек без денег». Отсюда растущий интерес к теме «психология денег как изменить установки о деньгах», когда люди понимают: надо работать не только с калькулятором, но и с головой.

Психологические причины бедности: что именно пришло из детства

Когда эксперты говорят о фразе «психологические причины бедности как проработать установки», речь не идёт о магии или «притяжении кошелька мыслями». Психологи указывают на четыре основных детских сценария: деньги = опасность, деньги = стыд, деньги = конфликт и деньги = невозможность. Если ребёнок видит, что из‑за заработка родители ругаются, он может начать бессознательно избегать высоких доходов, чтобы «не разрушить отношения». Если богатых в семье клеймили как жуликов, то успех будет вызывать чувство вины. В итоге взрослый человек может годами работать ниже своих способностей или соглашаться на низкооплачиваемые задания, даже когда есть реальные шансы расти, просто потому что внутренне он боится стать тем, кого в детстве осуждали.

Экономические аспекты: как установки бьют по личной и национальной экономике

Когда у значительной части населения сильны установки «мне много не надо» или «всё равно не разбогатею», это влияет не только на отдельные кошельки, но и на экономику в целом. Люди меньше инвестируют в образование, осторожничают с открытием бизнеса, предпочитают выживать, а не развиваться. Так сокращается число малых предприятий, снижается инновационная активность и налоговая база. Экономисты отмечают, что страны с высокой культурной терпимостью к богатству и предпринимательству, как правило, демонстрируют более высокие темпы роста. То есть разговор про то, как избавиться от денежных блоков и страхов из детства, уже давно не только личная психотерапевтическая тема, но и фактор, влияющий на общий экономический климат и социальную мобильность.

Прогнозы: куда развивается индустрия денежной психологии

По оценкам аналитиков консалтингового рынка, спрос на услуги в формате «коуч по деньгам психология денег консультация онлайн» растёт из года в год двузначными темпами. Это связано не только с модой на саморазвитие, но и с заметным сдвигом: люди начинают воспринимать работу с убеждениями о деньгах как часть финансового планирования, а не как эзотерику. Прогнозы показывают, что по мере цифровизации всё больше программ будет комбинировать трекинг расходов, обучение инвестированию и психологическую поддержку. Появятся приложения, которые учитывают не только доход и расходы, но и поведенческие паттерны: склонность к импульсивным покупкам, избегание разговоров о деньгах, страх повышать цены за свои услуги.

Как формируются денежные установки: взгляд популярной науки

Нейропсихология описывает наш мозг как машину предсказаний: он постоянно сверяет текущую реальность с тем, что привык считать нормой. Если норма из детства – «мы живём от зарплаты до зарплаты», то даже при росте заработка мозг ищет способы вернуться к привычному уровню. Отсюда идея «денежные установки как перепрограммировать подсознание на богатство»: нужно не просто желать другого дохода, а расширять представление о том, что для вас базовый уровень безопасности. Исследования показывают, что регулярное осознанное наблюдение за деньгами – фиксация доходов и расходов, планирование, анализ решений – со временем снижает тревогу и позволяет обновить внутреннюю «норму». При этом пустые утверждения «я миллионер» без конкретных действий только усиливают внутренний конфликт, потому что мозг не находит подтверждения этим словам в опыте.

Советы экспертов: с чего начать работу с денежными блоками

Психотерапевты и финансовые консультанты предлагают начать не с поиска новых источников дохода, а с «раскопок» собственной истории. Один из практических приёмов – выписать все детские фразы о деньгах, которые вы помните от родителей, учителей, родственников. Затем задать себе честный вопрос: какие из них до сих пор звучат у вас в голове перед важными финансовыми решениями? Эксперты подчёркивают: когда человек вслух формулирует свои убеждения, часть из них сразу теряет силу, потому что становятся очевидными их преувеличения и противоречия. Далее полезно обсудить список с профессионалом, который поможет отличить рациональную осторожность от иррациональных страхов, возникших в другом времени и контексте.

Пошаговый подход: как изменить установки о деньгах на практике

Тема «психология денег как изменить установки о деньгах» в экспертной среде всё чаще описывается как поэтапная работа, а не разовое «озарение». Сначала вы отслеживаете типичные реакции: например, каждый раз, когда речь заходит о повышении цен на ваши услуги, вы испытываете вину и спешите оправдаться. Потом ищете корень: где вы впервые услышали, что «просить много – стыдно»? Следующий шаг – эксперимент: вы заранее готовите спокойную, рациональную аргументацию своей цены и несколько раз тренируетесь вслух, а затем пробуете в реальном общении. Наконец, вы закрепляете успех, осознанно замечая ситуации, в которых новый паттерн сработал: заказчик согласился, конфликт не произошёл, ваши отношения не разрушились. Так постепенно формируется другой опыт, на который мозг может опираться вместо детских страхов.

Проработка детских страхов: рекомендации психотерапевтов

Специалисты по травме и семейным сценариям подчёркивают: как избавиться от денежных блоков и страхов из детства без погружения в эмоции обычно не получается. Часть блоков связана не только со смыслами, но и с телесными реакциями: сжимающийся желудок при виде счёта, ком в горле, когда нужно заговорить о зарплате. Эффективной считается работа, где сочетаются рациональный разбор убеждений и мягкие телесные техники – дыхательные практики, упражнения на заземление, отслеживание напряжения в теле при разговоре о деньгах. Психологи говорят, что важен не столько сам факт воспоминания детской сцены, сколько возможность впервые реагировать на неё иначе – с позиции взрослого, который может позаботиться о себе и больше не обязан повторять чужой сценарий нехватки.

Влияние на индустрию образования, коучинга и финансовых сервисов

Растущий интерес к теме денег и психологии заметно меняет инфраструктуру рынка. Образовательные платформы дополняют курсы по инвестициям и финансовому планированию модулями о страхе богатства, синдроме самозванца, семейных сценариях. Банки и финтех‑компании экспериментируют с форматами, где приложение не только напоминает об оплате счета, но и предлагает короткие «подсказки поведения»: например, задать себе вопрос, покупаете ли вы вещь из‑за реальной потребности или чтобы снять стресс. Это расширяет и спрос на специалистов, разбирающихся в поведенческих аспектах: психологи, коучи, финансовые терапевты всё чаще работают в связке, помогая клиентам не просто копить, а менять ощущение себя в отношении к деньгам.

Когда стоит обратиться к специалисту и как выбирать формат

Если вы замечаете повторяющийся сценарий – деньги приходят и так же быстро исчезают, вы откладываете разговор о повышении дохода годами, чувствуете вину за любые траты на себя, – это сигнал, что простых советов из интернета может быть мало. В таком случае логично рассмотреть формат работы со специалистом: индивидуальная психотерапия, групповая программа или коучинг. При выборе важно обращать внимание не только на обещания, но и на методы: если вам говорят, что достаточно «подумать о миллионе и он придёт», без анализа ваших реальных стратегий, стоит насторожиться. Гораздо надёжнее подход, где сочетаются финансовая грамотность, работа с эмоциями и наблюдение за конкретными решениями в повседневной жизни.

Финальный акцент: богатство как навык, а не «карма»

Эксперты всё чаще подчёркивают: денежное поведение – это набор обучаемых стратегий, а не врождённая удача. Когда вы исследуете свои убеждения, учитесь по‑новому относиться к ошибкам, разрешаете себе зарабатывать и тратить без стыда, меняется не только цифра в кошельке, но и ощущение контроля над жизнью. В этом смысле вопрос уже звучит иначе: не «почему мне не везёт с деньгами», а «какие привычки и установки я готов пересобрать, чтобы результат изменился». И чем честнее вы смотрите на свои детские сценарии, тем больше шансов, что новые решения будут продиктованы не страхом, а осознанным выбором взрослого человека, который постепенно выстраивает собственную, а не унаследованную финансовую реальность.

Комментарии